Capitalizzazione composta

Nel regime di capitalizzazione composta si pagano (o si ricevono) gli interessi non solo sul capitale prestato (o investito) ma anche sugli interessi accumulati. Questo significa che ogni anno gli interessi vengono calcolati su una cifra maggiore dell’anno precedente, perché comprende sia il capitale depositato all’inizio che gli interessi ricevuti.

Qual è la legge che ti permette di sapere quanto varrà il tuo investimento?

Investendo un capitale \(C\) al tasso di interesse \(i\) dopo \(1\) anno avrai sempre \(C(1+i)\) ma il secondo anno l’interesse verrà applicato a tutta questa quantità quindi avrai \(C(1+i)⋅(1+i)=C(1+i)^2\).

Dopo il terzo anno l’interesse \(i\) verrà applicato ancora a tutto quindi… Investendo un capitale \(C\) al tasso di interesse \(i\) dopo \(t\) anni avrai

\(C(1+i)^t\)

Dove \(C\) è il tuo capitale iniziale, \(i\) l’interesse e \(t\) gli anni di durata dell’investimento.

La capitalizzazione composta è più conveniente: calcolando gli interessi anche sugli interessi maturati in precedenza, il tuo capitale cresce molto più velocemente.

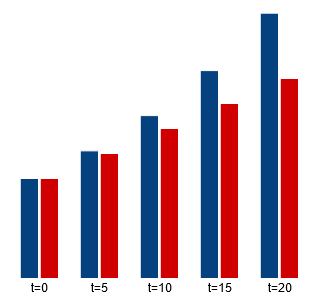

Ad esempio, in questo grafico c’è un confronto tra un investimento, con lo stesso tasso di interesse, in capitalizzazione composta (in blu) e in capitalizzazione semplice (in rosso) per un periodo di \(20\) anni.

Ad esempio, in questo grafico c’è un confronto tra un investimento, con lo stesso tasso di interesse, in capitalizzazione composta (in blu) e in capitalizzazione semplice (in rosso) per un periodo di \(20\) anni.