Mutui a tasso variabile

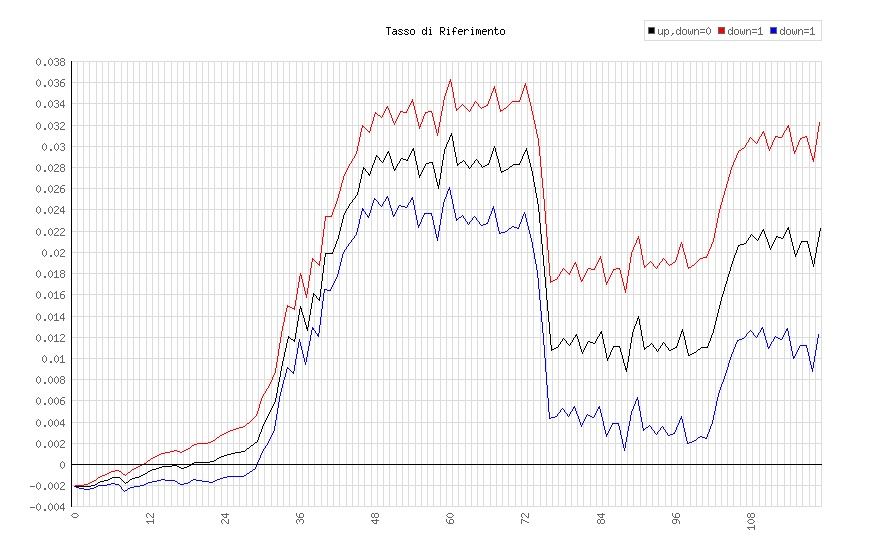

In un mutuo a tasso variabile il tasso di interesse cambierà, per tutto il periodo del mutuo, seguendo i tassi di interesse del mercato. Il tasso di riferimento più usato è l’Euribor, a cui si aggiunge uno spread per calcolare il tasso di interesse del mutuo.

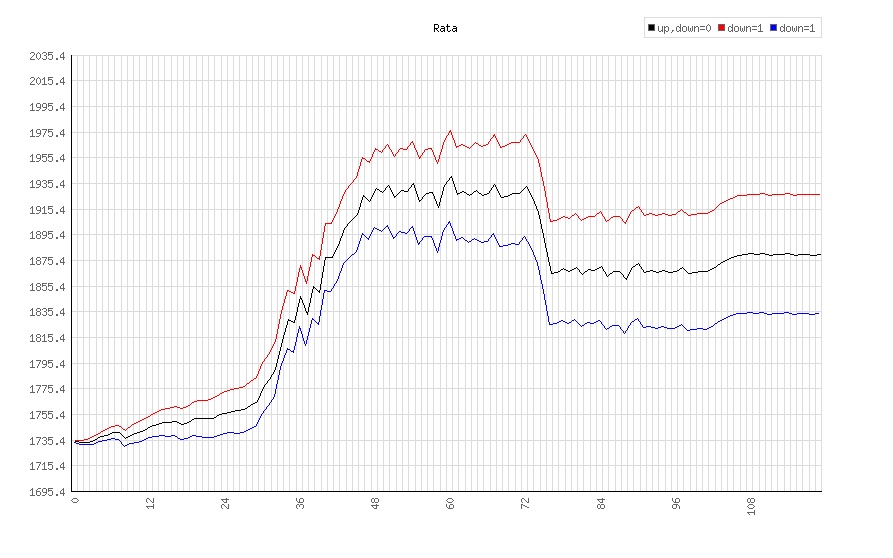

Il valore delle rate da pagare dipende non solo dal tipo di ammortamento, ma soprattutto dall’andamento dei tassi di mercato. Consideriamo un mutuo a rata costante: in realtà se il mutuo è a tasso variabile, la rata sarà costante soltanto se il tasso di riferimento rimarrà costante per tutta la durata del mutuo, altrimenti… varierà! Come?

Prova a variare l’andamento del tasso di riferimento (valori \(Up\) e \(Down\)) per vedere cosa succede alle rate!

Come limitare le conseguenza delle variazioni del tasso di riferimento? Con Cap e Floor, scoprine di più!